支付宝线下支付,从推出商家收款码,到奖励金再到红包,一波接一波~

艾瑞/易观口径数据均显示双寡头拉锯战格局趋于稳定。艾瑞/易观相继发布17Q2第三方移动支付数据,交易规模艾瑞口径达到27.1万亿元,同比增长95%,环比增长20%;易观口径达到23.0万亿元,同比增长207%,环比增长22%。市场份额看艾瑞口径支付宝vs财付通为54.5% vs 39.8%,较Q1分别上升0.5ppcs和下降0.2ppcs;易观口径支付宝份额53.7%,与Q1持平,财付通39.1,较Q1下降0.4ppcs。支付宝连续三季度抑制微信对份额的快速蚕食,我们预计Q3支付宝份额或微有下降,并在Q4迎来大幅反弹。

阿里月活和GMV的快速增长是蚂蚁线上支付的有力支撑。17Q3阿里中国零售平台移动月度活跃用户达5.49亿,较6月份增长2000万;淘宝在本季度推出了88会员制,旨在增强用户的忠诚度。截至9月底比12个月,年度活跃消费者达4.88亿,较截至6月底比12个月增加2200万。B2C平台天猫所有品类均强劲增长,特别是3C和快消保持加速增长,季度内实物商品的GMV同比增长49%,易观口径季度B2C线上零售份额天猫达到59.0%遥遥领先,京东下滑至26.9%。

“新零售”对线上线下业务的整合将助力蚂蚁对线下支付份额的抢夺。根据艾瑞口径,第三方支付线下扫码市场17Q1交易规模约为5867亿元,环比增长96%;我们预计17Q2交易规模将突破万亿,单季交易额超过2016年全年(一6520亿元)。阿里持续推进“新零售”,整合线上线下客户服务,截至2017年9月末盒马鲜生线下门店达到20家。

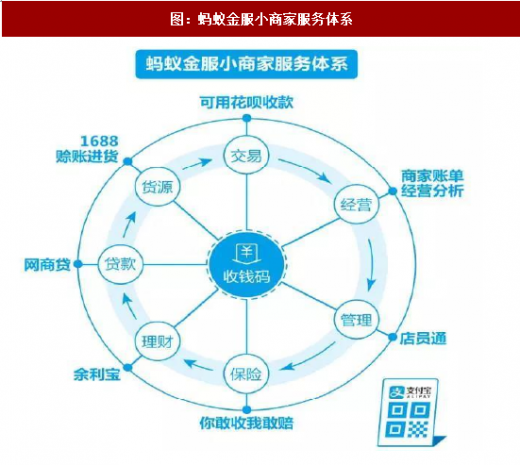

支付宝自身线下场景迎头赶上,力图通过综合金融服务以2B带动2C支付习惯。今年2月份支付宝收钱码上线,通过针对商户优化的收款、提现、记账及理财服务覆盖中小商家。10月24日蚂蚁在收钱码基础上发布“多收多赚”计划,通过多收多免、多收多赊、多收多得、多收多贷、多收多保等多维服务进一步增加对中小商家的吸引力。同时,蚂蚁宣布将提现免费延至2021年2月,投入100亿专项资金支持小商家推广和应用移动支付。

消费金融+移动支付,“双11”有望推升蚂蚁核心部门收入增长。今年“双11″阿里平台上全球超14万品牌投入1500万好货,海内外超100万商家线上线下打通、10万+智慧门店、60万家零售小店、5万家金牌小店、4000家天猫小店、3万+村淘点、52大核心商圈50+智慧快闪店为消费者服务,优化购物体验。配合阿里,10月末蚂蚁预计为近8成用户提供临时“花观”额度,人均提额2200元。10月25日蚂蚁推出“到店用花观赢双11免单”,同时刺激用户进行线下消费及信用消费,预计将大幅推高目前核心部门业绩。

参考观研天下发布《2018-2023年中国第三方支付产业市场竞争格局研究与未来发展商机战略评估报告》

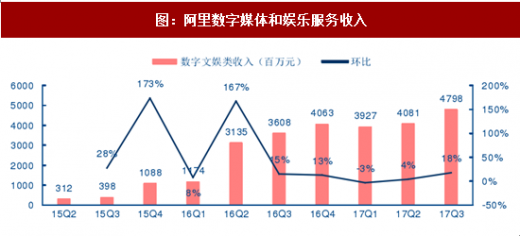

文创增值服务与支付宝良哇互动,增强用户勃性并贡献GMVo阿里数字媒体及娱乐业务季度收入同比增长33%至47.98亿元,本季度优酷视频订阅的日均用户同比增长180%以上。支付宝内入口提供了庞大用户基础,二者形成良性互动。

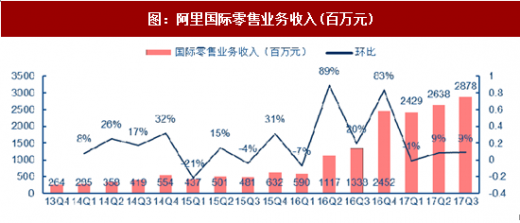

伴随集团矩阵式出海,蚂蚁海外业务持续推进。17Q3阿里跨境和国际消费业务季度收入达到28.78亿元,同比增长115%,主要受益于东南亚平台Lazada和AIiExpress的GMV强劲增长。Lazada借助淘宝扩展了在印尼、菲律宾和泰国3个额外市场的产品供应,同时扩大了已有新加坡和马来西亚的市场。10月30日支付宝宣布与香港移动支付系统开发商YedPay和Valoot合作,全而支持香港市区和新界的出租车扫码付车费。此前支付宝与美国电子支付公司Verifone合作,将纽约80%的出租车接入支付宝,目前已有境外8个国家地区的出租车支持支付宝。

消费金融:与支付紧密互动,已成利润增长的高速引擎

花呗与借呗高速增长,累计发行ABS双双突破千亿。截至2017年3月末,花呗、借呗年度活跃用户达到1亿,其中73%在1年中使用信用支付功能超过6次。根据Wind统计,截至2017年11月1日,花呗ABS累计发行额达到1539亿元,借呗达到1262亿元,发行额较2016年末分别增长236%和835%。随着花呗消费金融业务与支付联动,我们预计消费融资业务余额规模将持续提升。由于业务成本基本由移动支付业务覆盖,高毛利的消费金融业务或将成为蚂蚁利润的核心来源。

基础设施技术:开放生态赋能,实现业务的低风险扩张

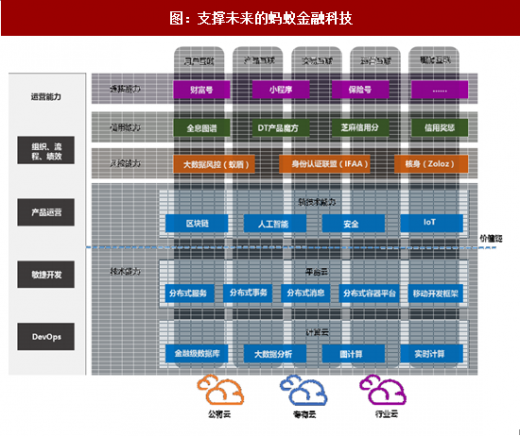

定位Techfin,实现互联网的无边界扩张。2017年蚂蚁金服持续强调开放技术能力,赋能合作伙伴。10月初云栖大会上蚂蚁金服展示了金融智能大脑AntZero、金融智能平台、智能客服Antone、区块链平台、智能风控“蚁盾”、泛征信体系“芝麻信用”、可信身份平台Zoloz等核心基础能力,并宣布将开放给生态合作伙伴,打包提供一揽子完整的产品解决方案。基础设施层从成本中心转向利润中心,蚂蚁金服持续向轻资产模式转进。

提供金融云等多项服务,南京银行及合众人寿战略合作成为典例。南京银行将其互联网金融业务核心系统迁移至阿里云平台,并选用了阿里云的OceanBase数据库和大数据平台,同时蚂蚁金服为其提供金融云PaaS层级服务,并开展包括风控、消费金融等多层次业务合作,帮助南京银行实现“1+2+3N”的开放银行战略。同时阿里云和蚂蚁金服合力帮助合众人寿搭建智能云客服平台,提供SaaS层级服务。我们预计,依托流量、数据和技术,类似案例将不是孤本,基础设施能力变现有望成为蚂蚁新的利润增长点。

生态全方位变现,正处于指数增长模型起点

蚂蚁“自上而下”,打造闭合且可扩张的金融生态,具备一体化金融服务能力。当前蚂蚁已经形成了支付+理财+信贷+保险+信用的一站式金融服务体系,加之流量、数据及技术能力的开放,使得全生态均具备变现能力,进一步打开业务想象空间。我们认为支付入口的数据价值远高于盈利价值,摆脱核心盈利部门的包袱后将为蚂蚁进一步投入资源抢夺线下场景入口预留更大的弹性空间。同时衍生金融服务,特别是消费金融业务的快速增长正迅速改变蚂蚁收入及利润结构。蚂蚁以支付撬动的综合金融科技服务模型正处于指数增长的起点,预计随着底层成本中心向利润中心转进,未来规模经济性将进一步显现。